2008. 3. 2. 19:11

☆ 경제/부동산/증권정보/★ 주차연소식

| ⑧LP와 내재변동성(II) |

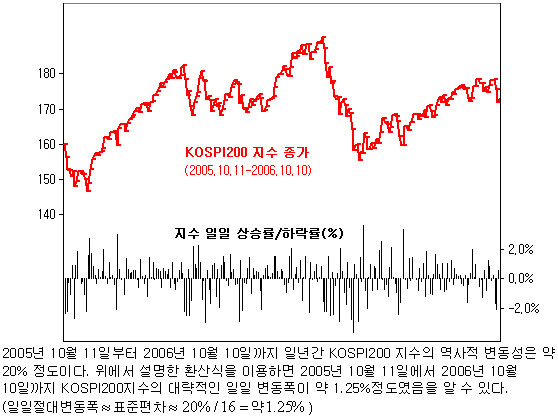

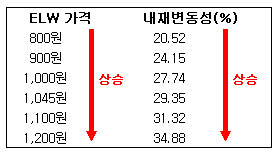

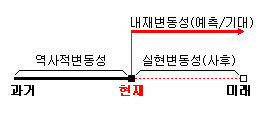

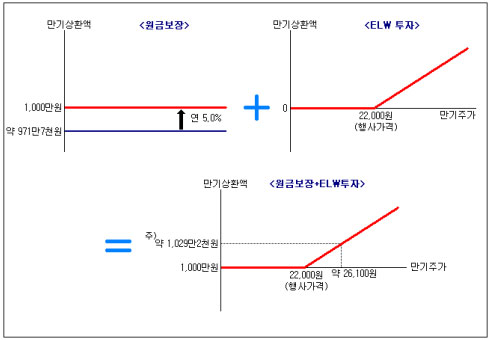

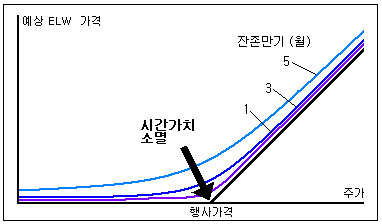

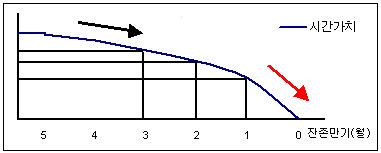

[이데일리 신승호 칼럼니스트] 지난 칼럼 (‘⑦LP와 내재변동성 (I)’)에서 유동성 공급활동을 이해하는데 있어 가장 중요한 개념인 변동성(Volatility)의 개념에 대해 간략히 알아보았다. 이번 칼럼에서는 내재변동성이 역사적변동성 및 실현변동성과 차이가 나는 이유에 대해 자세히 알아보도록 하겠다.  (예) 하나 6076 코스피200 콜 워런트 · 행사지수 : 150.00 · 전환비율 : 100 · 상장일 : 2006년 6월 30일 · 최종거래일 : 2006년 10월 12일 · 만기평가지수 : 최종거래일 지수종가 · 유동성공급자 : Credit Suisse (CS증권)  - ELW 가격과 코스피200 지수는 종가기준임 - 잔존만기 일수는 거래일 기준임 - 모든 변동성 값은 블룸버그(Bloomberg)를 참조하여 구함 - 역사적변동성: 해당일자 잔존만기와 동일한 일수의 과거 종가 데이터를 이용하여 계산. 예를 들어 2006년 7월 14일 역사적변동성 26.74%는 7월 14일과 직전 59일간 코스피200지수의 종가를 이용하여 계산함 - 실현변동성: 해당일자부터 최종거래일까지의 종가 데이터를 이용하여 계산. 예를 들어 2006년 7월 14일 실현변동성 15.83%는 7월 14일부터 최종거래일 (10월 12일)까지의 코스피200지수 종가을 이용하여 계산함 여기서 주목할 점은 지난 칼럼에서 언급한 바와 같이 역사적변동성과 실현변동성은 실제 주가가 변동한 데이터를 가지고 사후적으로 계산해내는 수치이므로 ELW 가격에서 역산되는 내재변동성과는 기본적으로 괴리를 갖게 된다는 것이다. 그렇다면 역사적변동성과 내재변동성이 차이가 나는 이유는 무엇일까? 이는 내재변동성이 미래 기초자산 주가의 움직임에 대한 기대를 반영하고 동시에 해당 ELW를 매매하고 헤지거래를 수행함에 있어 수반되는 트레이딩 위험 및 유무형의 각종 비용 부담 (세금 포함)을 반영하기 때문이다. 이를 좀더 자세히 살펴보자. 첫째, 과거 주가의 변동패턴이 미래의 변동패턴을 대변하지 못하기 때문이다. 예를 들어 과거 6개월 동안은 삼성전자 주가의 변동성이 30%였지만, 현재로부터 미래의 6개월을 예상할 때 반도체 경기 및 기업실적, 더 나아가 최근 불거진 북핵문제 등으로 주가의 변동성이 커질 것으로 예상하는 경우 시장참여자들은 ELW 가격을 결정할 때 더 높은 변동성 수치를 사용하게 된다. 결과적으로 내재변동성이 커지는 결과를 낳게 된다. 즉, ELW의 내재변동성에는 잔존만기 동안 기초자산 주가가 얼마만큼 변동할 지에 대한 예상 및 기대가 반영되어 있다. 둘째, 모든 금융거래에는 매수호가와 매도호가가 존재하기 마련이며 해당 금융자산의 유동성에 따라 매수/매도호가 스프레드가 탄력적으로 변화하게 된다. 예를 들어 매매가 잘 되는 아파트의 경우, 시세의 사자 팔자가 잘 형성되어 그 차이가 크지 않으나, 매매가 잘 되지 않는 임야나 토지의 경우 매매가 매우 제한적이기 때문에 대부분의 경우 사자 팔자의 가격 괴리가 큰 경향이 있다. 마찬가지로 LP입장에서는 보유 ELW 물량을 먼저 투자자들이 원할 때 매출하여 판매하는 게 기본적인 의무이기 때문에 ELW를 매도, 즉 변동성을 파는 포지션을 취할 수 밖에 없다. 앞서 여러 번 언급했듯이 변동성을 파는 행위에는 그에 따른 트레이딩 위험이 따르게 된다. 일례로, 2001년 9월 11일 미국 월드트레이드센터 테러가 발생한 후 그 다음 날 국내 주식시장은 폭락했고, KOSPI200 지수옵션에 매도포지션을 다량 가지고 있던 국내 금융기관들이 대규모 손실을 기록했다. 기초자산에 따라 차이는 있지만 특히 기초자산 주식의 경우 변동성을 사고 파는 해외 장외파생상품 시장에서도 유수의 세계적 금융기관들이 작지 않은 매수/매도호가 스프레드를 감수하며 매매를 하고 있다. 따라서, ELW 특성상 변동성 매도를 비즈니스 모델로 하는 LP 입장에서는 감수해야 하는 트레이딩 리스크를 감안하여 매도포지션에 맞는 변동성을 사용하는 것이 합리적인 의사결정일 것이다. 설령 시장의 변동성 예측이 과거 역사적변동성과 일치한다 하더라도 실제 거래되고 매매되는 ELW의 내재변동성 수준은 역사적변동성과 비교해 매도의 경우는 높게 매수의 경우는 낮게 책정되는 것이 일반적이다. 셋째, LP 의 ELW 유동성공급에는 필수적으로 델타헤지거래가 수반되며 이를 위해 기초자산의 주식을 빈번하게 매매하게 된다. 이때, 발생되는 제반비용이 ELW 가격결정에 반영되어 결과적으로 내재변동성을 높이는 결과로 나타난다. 주식을 매매할 때 생기는 각종 수수료들 (증권거래세 0.3% 포함)과 기초자산의 잦은 매매 시 발행하는 매수/매도 호가 손실 (기초자산 유동성이 적은 경우 그 손실규모가 더욱 커짐) 등이 그 예이다. 참고로 역사적변동성은 단순히 매일매일의 종가 데이터를 가지고 변동성 수치를 계산하나 실제 주식 매매 시는 종가기준으로 필요한 수량만큼을 정확히 사고 팔 수 없다. 따라서 실제 ELW 매매에서 관찰되는 내재변동성이 역사적변동성보다 높은 현상이 어쩌면 당연하다고 하겠다. 넷째, ELW LP업무는 업무자체 특성상 기본적으로 높은 오퍼레이션(Operation) 부담이 따른다. LP로서 시스템개발·유지·보수, 홈트레이딩시스템 (HTS) 개발, 업무관련 인적·물적 투자, 영업점 교육 및 각종 광고·홍보 등의 많은 유, 무형의 비용들이 회사 차원에서 발생하게 되며, 이 부분에 대한 보상이 ELW 가격에 반영되어 내재변동성을 상승시키는 또 하나의 요인이 된다. 여기서 다시한번 강조하고 싶은 것은 ELW의 내재변동성이 왜 역사적변동성과 다른지, ELW의 실제 거래가격이 왜 단말기에서 나타내는 이론가격 (주로 역사적변동성을 사용하여 계산함)과 괴리가 나는지를 따지는 것이 큰 의미를 갖지 못한다는 것이다. 가장 중요한 것은 투자자가 관심있는 주식을 선택하여 향후 주가를 전망하고, 투자기간과 투자성향을 고려하여 투자 가능 ELW 후보들을 찾아내 최종적으로 투자할 ELW를 결정할 때 여러 판단요소 중 내재변동성을 하나의 중요 판단기준으로 삼아 내재변동성이 낮은 ELW를 매매하고 투자하는 ‘투자의 지혜’를 가져야 한다는 것이다. 다만, 투자기간, 투자성향 및 투자위험성을 전혀 고려하지 않고 단순히 HTS화면에서 보여주는 수치만을 보고 무조건 내재변동성이 낮은 ELW에 투자하는 것은 매우 위험한 투자행위라는 점도 항시 유념해야 한다. 이후 칼럼에서는 앞서 살펴 본 변동성의 개념을 바탕으로 LP의 유동성공급 활동을 보다 체계적으로 살펴보도록 하겠다. |

http://cafe.naver.com/stockschart/289144