2008. 3. 2. 19:09

☆ 경제/부동산/증권정보/★ 주차연소식

| ⑦LP와 내재변동성(I) |

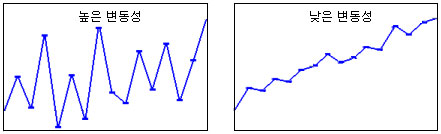

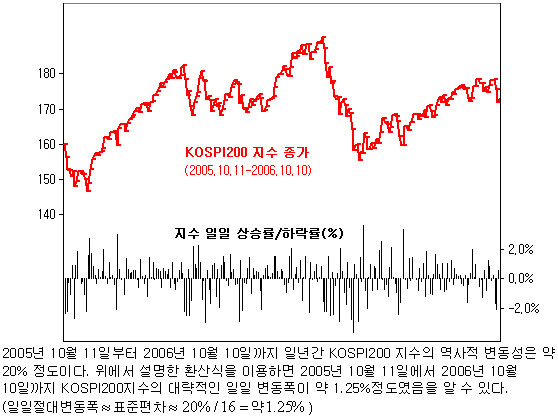

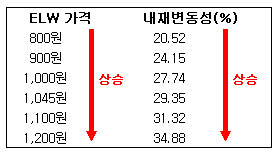

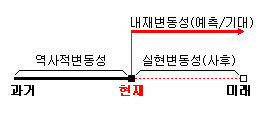

| [이데일리 신승호 칼럼니스트] 지난 칼럼 (⑥시장 참여자와 그 역할)에서 ELW 발행 및 상장에 이르기까지의 과정을 간략히 살펴보고, 그 과정에 참여하는 시장 참여자 (발행사, LP, 금융감독원, 증권선물거래소, 위탁매매증권사 및 투자자 등)와 그 역할에 대해서 알아보았다. 앞으로 칼럼에서는 ELW 시장 참여자 중 시장 개설 이후 ELW 시장의 성공적 정착에 가장 큰 공헌을 했다고 평가받는 유동성공급자 (LP)에 대해 자세히 알아보도록 하겠다. 먼저 LP에 대한 구체적인 논의에 들어가기 앞서 유동성공급활동을 이해하는데 있어 가장 중요한 개념인 변동성 (volatility)에 대해 알아보도록 하자. -변동성이란? 어떤 특정 주식의 변동성이라고 함은 쉽게 설명해서 일정 관찰기간 동안 해당 주가가 얼마나 많이 움직였느냐를 (이 경우 주가가 오르고 내리는 방향성과는 관계가 없음) 의미한다. 아래 그림에서 보는 것처럼 일정기간 동안 주가가 큰 폭으로 오르고 내리고를 반복하면서 일정수준으로 상승한 것과 매일매일 비슷한 상승폭을 기록하여 일정수준으로 주가가 상승한 것과는 변동성이란 측면에선 큰 차이가 난다.  변동성은 특정 기간동안 거래되는 파생상품의 투자 리스크를 재는 척도로도 사용된다. 가격 변동 정도가 커질수록 가격이 어떻게 변화할지 예측하기가 힘들어져 투자위험 정도가 커지기 때문이다. 반대로, 가격의 변동성이 커져서 오히려 큰 수익이 발생할 수 있는 확률이 증가하기 때문에 이 경우에도 마찬가지로 변동성 증가에 따른 기회와 위험이 동시에 존재한다고 하겠다. -역사적변동성 (Historical Volatility) 역사적변동성이란 ‘과거’ 일정기간 동안 종가 데이터를 가지고 계산한 변동성 수치를 말한다.  -실현변동성 (Realized Volatility) 실현변동성은 특정 기간동안 주가가 얼마나 변화하였는지를 사후에 관찰하여 구한 값이며, 역사적변동성과 동일한 방법으로 변동성을 계산한다. 예를 들어, 삼성전자 주가의 3개월 변동성 (2006년 4월 1일부터 6월 30일까지)이 30%였다고 가정할 경우, 2006년 7월 1일에 과거 3개월 간의 역사적변동성도 30%가 되고, 동시에 2006년 4월 1일부터 3개월 간의 실현변동성도 30%이 된다. 즉, 역사적변동성과 실현변동성은 기본적으로 같은 개념이며 다만 표현의 시점을 언제로 두느냐가 그 차이라 할 수 있다. -내재변동성 (Implied Volatilty) 파생상품을 논할 때 내재변동성이란 파생상품의 시장가격이 내포하는 (다시 말해, 시장에서 거래되는 파생상품가격을 통해 역추적된) 변동성 수치를 의미한다. (예) 하나 6089 코스피200 콜 워런트 · 행사지수 : 170.00 · 현재지수 : 172.51 (10월 11일 종가기준) · 전환비율 : 100 · 워런트가격 : 1,045원 (10월 11일 종가기준) · 최종거래일 : 2006년 12월 14일 · 만기평가지수 : 최종거래일 지수종가 · 유동성공급자 : Credit Suisse (CS증권) 행사지수, 현재지수, 잔존만기, 시장금리 및 배당률의 5가지 가격결정 요소에 변화가 없다고 가정하면 현재 ELW 시장가격을 이용하여 블룸버그(Bloomberg)의 옵션가격 계산기를 통하여 구한 이 ELW의 내재변동성은 29.35%이다. 다른 조건들이 동일할 때 ELW 가격과 내재변동성의 관계가 아래와 같이 확인된다.  위에서 살펴본 바와 같이, 변동성 계산시 기초자산 주가의 과거 데이터를 사용했는지 (역사적변동성), 어느 일정시점을 기준으로 미래의 기간에 주가 움직임을 사후적으로 분석했는지(실현변동성), 아니면 실제 거래되고 있는 ELW의 가격을 가지고 역추적한 변동성 수치를 사용했는지(내재변동성)에 따라 변동성이 나타내는 의미가 조금씩 차이를 나타내게 된다.  다음 칼럼에서는 내재변동성이 역사적변동성 및 실현변동성과 차이가 나는 이유에 대해서 자세히 알아보도록 하겠다. |

http://cafe.naver.com/stockschart/288299